www.novonordisk.com

Wegovy® 口服片剂获 FDA 批准 — 诺和诺德官方公告

诺和诺德2025年12月22日官方声明:口服司美格鲁肽25mg成为全球首款获批用于减重的口服GLP-1药物,OASIS 4数据显示16.6%平均体重降低。

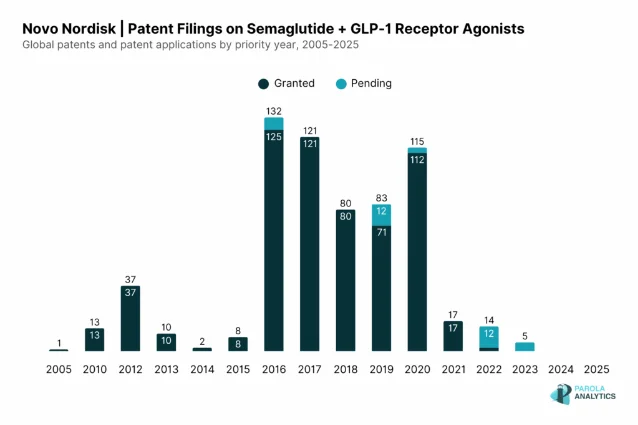

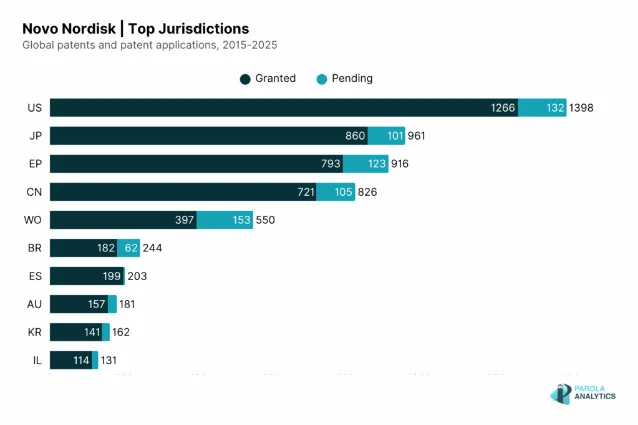

2025年12月22日,FDA 批准诺和诺德口服 Wegovy 25mg,成为全球首款口服 GLP-1 减重药。本文深度拆解 OASIS 4 临床数据、SNAC 口服递送技术专利壁垒(保护期最长至 2040 年)、竞争格局(礼来 orforglipron 仍在 Phase 3)及投资核心风险,研判诺和诺德在口服减重赛道 6 年窗口期的护城河厚度。

| 指标 | 口服司美格鲁肽 25mg | 安慰剂 |

|---|---|---|

| 入组人数 | 205 人 | 102 人 |

| 64 周平均体重减少(意向治疗) | 13.6% | 2.2% |

| 64 周平均体重减少(完全依从假设) | 16.6% | 2.7% |

| ≥20% 体重减少比例 | 约 1/3 | — |

| ≥5% 体重减少比例 | 76.3% | 31.3% |

| 专利号 | 保护内容 | 授权日期 | 到期时间 |

|---|---|---|---|

| US 8,129,343 | 核心化合物:司美格鲁肽分子结构 | 2012 年 | 2031 年(美国) |

| US 8,536,122 | 改良结构:位点 7/8 非天然氨基酸、位点 26 脂酰侧链 | 2013 年 | 约 2032 年 |

| US 10,278,923 | 口服配方:含 SNAC 吸收促进剂的片剂 | 2019 年 | 约 2037 年 |

| US 9,764,003 | 减重给药方案:0.7–1.6mg 每周剂量 | 2017 年 | 约 2033 年 |

| US 12,029,779 | 减重给药方案:2.4mg 每周剂量 | 2024 年 | 约 2040 年 |

| 产品 | 公司 | 机制 | 状态 | 体重降低 |

|---|---|---|---|---|

| Wegovy 口服 25mg | 诺和诺德 | GLP-1 RA 口服 | FDA 已批准(2025/12) | ~16.6%(完全依从) |

| Orforglipron | 礼来 | 非肽类 GLP-1 RA 口服 | Phase 3(ACHIEVE 系列) | 约 14–15%(Phase 2) |

| Rybelsus 14mg | 诺和诺德 | GLP-1 RA 口服 | 已批准(糖尿病适应症) | ~3–5%(低剂量) |

| OWL833 / Danuglipron | 辉瑞 | 非肽类 GLP-1 RA | Phase 2 | 数据有限 |

诺和诺德2025年12月22日官方声明:口服司美格鲁肽25mg成为全球首款获批用于减重的口服GLP-1药物,OASIS 4数据显示16.6%平均体重降低。

围绕这条内容继续补充观点或上下文。